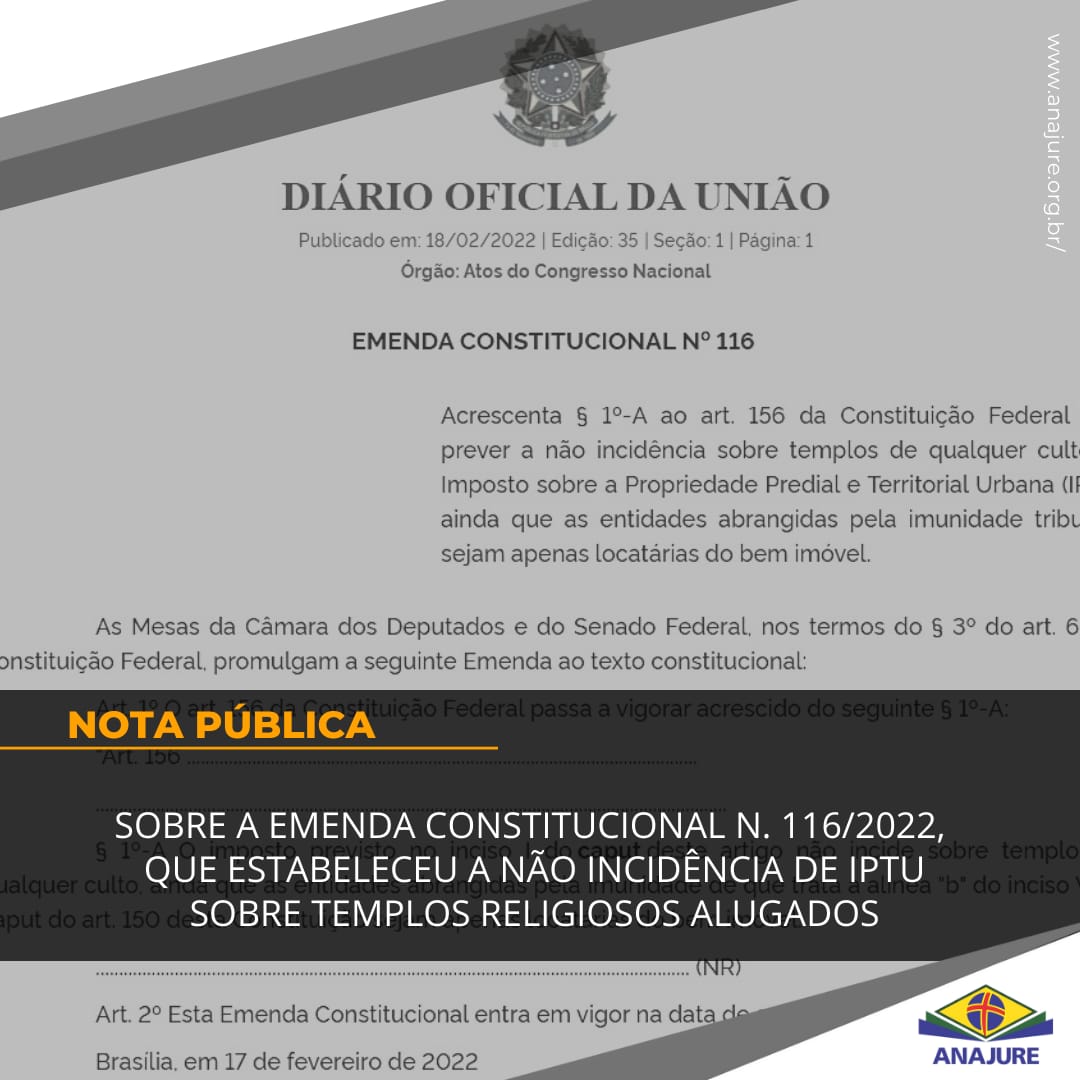

A Assessoria Jurídica da Associação Nacional de Juristas Evangélicos – ANAJURE, no uso das suas atribuições, emite à sociedade brasileira a presente Nota de Pública a fim de parabenizar o Congresso Nacional pela promulgação da Proposta de Emenda Constitucional n. 200/2016, que propôs a não incidência de IPTU sobre templos religiosos alugados.

A PEC começou a tramitar no Senado, onde foi aprovada em 2016, sendo confirmada pela Câmara dos Deputados em 2021[1]. Ontem (17), o Congresso promulgou a Emenda Constitucional n. 116/2022. O texto aprovado alterou a Constituição Federal de 1988 para destacar que templos religiosos situados em imóveis alugados não sofrem a incidência do Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU).

A Constituição já previa, expressamente, ser vedado à União, aos Estados, ao Distrito Federal e aos Municípios instituir impostos sobre templos de qualquer culto (art. 150, inciso VI, b). No entanto, em alguns casos, as igrejas encontravam dificuldades para usufruir da imunidade fixada no texto constitucional quando mantinham um templo em funcionamento em espaço alugado, seja porque a cobrança continuava a ser feita pela Administração Pública, seja porque não era possível revertê-la no Judiciário.

As decisões dos tribunais conflitavam. Em alguns locais, entendia-se que a imunidade alcançava apenas o templo cuja propriedade pertencia à igreja, não abrangendo templos situados em imóveis alugados:

APELAÇÃO CÍVEL. AÇÃO DECLARATÓRIA DE INEXISTÊNCIA DE RELAÇÃO JURÍDICA TRIBUTÁRIA. COBRANÇA DE IPTU SOBRE IMÓVEL DE PROPRIEDADE PARTICULAR LOCADO À ENTIDADE RELIGIOSA. TEMPLO ALUGADO. DISCUSSÃO SOBRE IMUNIDADE TRIBUTÁRIA. SENTENÇA DE IMPROCEDÊNCIA. RECURSO DA AUTOR. A vedação constitucional ao poder de instituir impostos sobre templos de qualquer culto é limitada ao patrimônio, à renda e aos serviços relacionados com as finalidades essenciais da entidade religiosa. Inteligência do artigo 150, VI, letra b, § 4º da Constituição da República. Assim, estando o templo da entidade religiosa situado em imóvel locado, ou seja, de propriedade de um particular – o locador, o IPTU poderá ser cobrado, pois o contribuinte do IPTU é o proprietário do imóvel ou o seu possuidor com animus domini. Impossibilidade de ser oposta à Fazenda Municipal a convenção contratual em que a entidade religiosa se responsabiliza pelo pagamento do imposto em questão (…).

(TJ-RJ – APL 09883054120118190002, Relator: Marco Aurélio Bezerra de Melo, Data de Julgamento: 14/12/2012, Décima Sexta Câmara Cível, Data de Publicação: 19/12/2012, grifo nosso).

Em outras decisões, entendimento diverso prevalecia:

(…) A Constituição da República prevê, em seu artigo 150, VI, b, a imunidade para as situações em que os imóveis sejam destinados a finalidades essenciais, tais quais os templos de qualquer culto – A imunidade tributária decorre da destinação do imóvel, de modo que o fato de o bem de propriedade da entidade religiosa estar vago ou alugado não constitui razão que obste o benefício eis que, nos termos do § 4º do artigo 150 da Constituição da República, a imunidade tributária não se opera apenas sobre o local onde efetivamente ocorre a celebração de culto religioso, abrangendo também o patrimônio pertencente à instituição, além de suas rendas e serviços relacionados com as finalidades essenciais da entidade. (…)

(TJ-MG – AC: 10000190386219001 MG, Relator: Moacyr Lobato, Data de Julgamento: 27/06/2019, 5ª Câmara Cível, Data de Publicação: 01/07/2019, grifo nosso).

Nota-se, portanto, que havia um cenário de insegurança que poderia acarretar prejuízos às igrejas, além do descumprimento da lógica estabelecida pelo constituinte. A imunidade já prevista no art. 150, inciso VI, alínea ‘b’ da Constituição Federal de 1988 decorre do reconhecimento, por parte do Estado, do papel relevante exercido pelas instituições religiosas.

Diferentes igrejas têm cooperado ao longo da história a partir de iniciativas de cunho social que ajudam a suprir necessidades de seus membros e da comunidade existente ao seu redor, contribuindo por meio de campanhas de arrecadação de alimentos, de roupas e de medicamentos; de institutos que auxiliam na recuperação de dependentes químicos; do acompanhamento e suporte a pessoas em processo de ressocialização após reclusão em estabelecimentos penais; dentre outras ações. A imunidade, além de demonstrar o reconhecimento estatal quanto ao papel social da igreja, evita a constituição de embaraços a esse tipo de atuação, evidenciando, nisso, harmonia com o princípio da laicidade estatal.

Ex positis, a Associação Nacional de Juristas Evangélicos – ANAJURE aproveita a ocasião para congratular o Congresso Nacional pela promulgação da Emenda Constitucional n. 116/2022, compreendendo que o referido texto trará maior segurança jurídica às igrejas cujos templos funcionam em imóveis alugados.

Brasília-DF, 18 de fevereiro de 2022.

Assessoria Jurídica da ANAJURE

Dra. Edna V. Zilli

Presidente da ANAJURE

_______

[1] Disponível em: https://www12.senado.leg.br/noticias/materias/2022/02/17/promulgada-a-emenda-constitucional-116-que-isenta-de-iptu-imoveis-alugados-por-templos. Acesso em: 18 fev. 2022.

")